在全球能源转型和“双碳”战略背景下,新型储能作为构建新型电力系统的关键技术装备,正迎来前所未有的发展机遇。近日,国家能源局能源节约和科技装备司组织相关机构和专家编制了《中国新型储能发展报告(2025)》,全面梳理了我国新型储能的发展现状和未来发展趋势,展现了政策支持、技术创新、市场机制和产业规模等多方面的显著成就。

新型储能的布局和发展俨然成为了世界各国的共同命题,各国都积极投入,全力推动着储能规模和技术的快速发展。

2024年,全球能源转型和区域能源供需紧张等因素推动新型储能需求快速增长。美国、欧盟、英国等国家和地区持续加大新型储能技术产业发展支持力度,出台多项投资、补贴、税收优惠政策,推动新型储能技术攻关,打造独立自主的新型储能产业链。

在政策支持和市场需求的双重驱动下,全球新型储能装机快速增长。截至2024年底,全球已投运新型储能项目累计装机规模约1.8亿千瓦,同比增长约98%,新增装机规模约0.9亿千瓦。2024年全球储能电池出货量达3.7亿千瓦时,同比增长约65%。全球储能系统出货量为2.4亿千瓦时,同比增长超60%。

同时,各国在新型储能技术上多有突破,包括电化学储能领域、长时储能领域、储能调控领域等。

在投入和技术突破的基础上,各国实现了多个大型新型储能电站落地应用。如美国加州投运单站规模328.7万千瓦时锂离子电池储能项目,比利时建设了欧洲单站规模最大的锂离子电池储能项目等。

而对于我国,新型储能同样是作为支撑构建新型电力系统的关键技术,是实现电力系统安全稳定运行的重要保障和促进各行业低碳用能的重要手段。从中央到地方,我国已构建起多层次、立体化、日益完善的政策支持体系。

国家层面,国家能源局带头的印发《关于加快推动新型储能发展的指导意见》《“十四五”新型储能发展实施方案》和《新型储能项目管理规范(暂行)》等文件,为行业发展提供了顶层设计。2024年“发展新型储能”首次写入政府工作报告,标志着其已上升为国家战略。《中华人民共和国能源法》更是从法律层面明确新型储能功能定位。随后的各项政策分别从引导科学发展方面、完善市场机制方面和加强电站安全方面明确相关标准和要求。

地方层面,各省区市因地制宜出台配套政策,如山东完善容量补偿机制、广东构建“1+N+N”政策体系、江苏建立综合收益模式等,形成了中央与地方政策协同发力的良好局面。

所以,不管是国际大势还是国内政策驱动,新型储能发展势在必行。

中国新型储能产业在政策强力推动下已迈入规模化发展阶段,呈现出全方位突破的态势。主要体现在装机规模的快速增加、储能产业规模的扩大、储能技术的突破和落地,以及新型储能标准规范的持续健全。

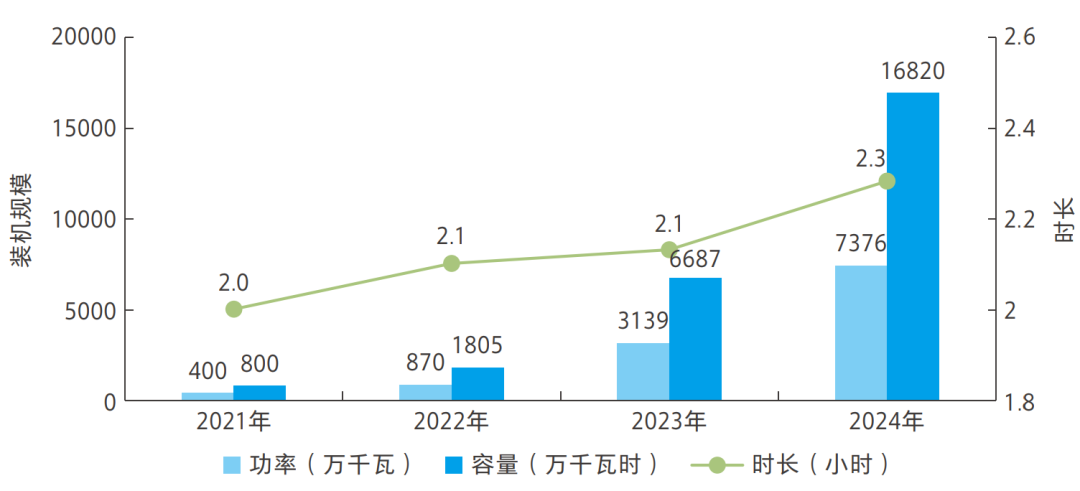

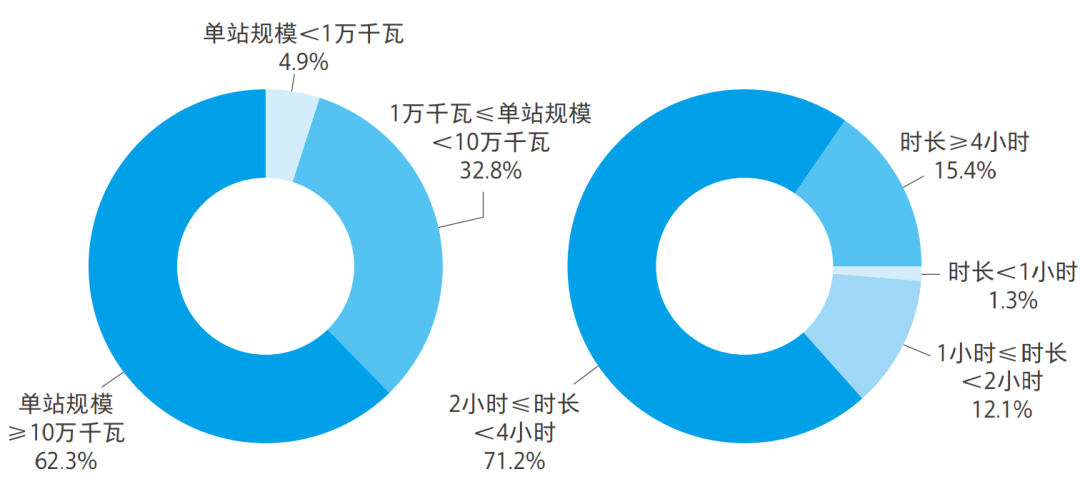

装机规模的快速增加。截至2024年底,全国已建成投运新型储能项目累计装机规模达7376万千瓦/1.68亿千瓦时,约为“十三五”末的20倍,约占全球总装机规模的41%。全国新型储能平均储能时长2.3小时,较2023年底增加约0.2小时。其中,华北、西北为新型储能装机规模较大地区,装机规模前5的省(区)分别为内蒙古、新疆、山东、江苏和宁夏。此外,单站规模时长呈增加趋势。截至2024年底,全国新型储能项目单站规模 10 万千瓦及以上、储能时长2小时及以上的项目占比较高。目前在建项目情况里,大型化、中长时新型储能项目呈增长趋势。

图1:“十四五”以来我国新型储能装机规模情况

数据来源:《中国新型储能发展报告(2025)》

图2:新型储能项目规模、时长分布情况

数据来源:《中国新型储能发展报告(2025)》

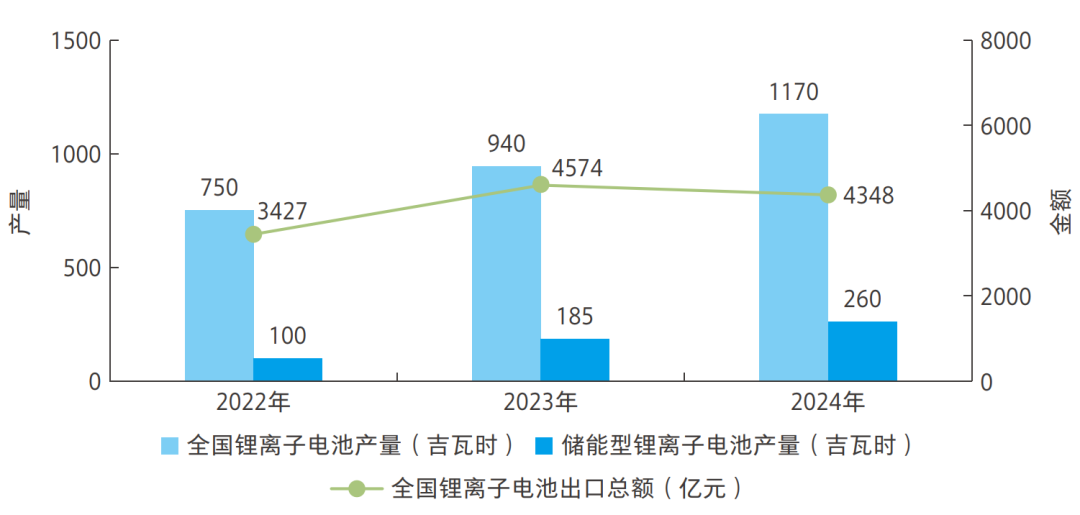

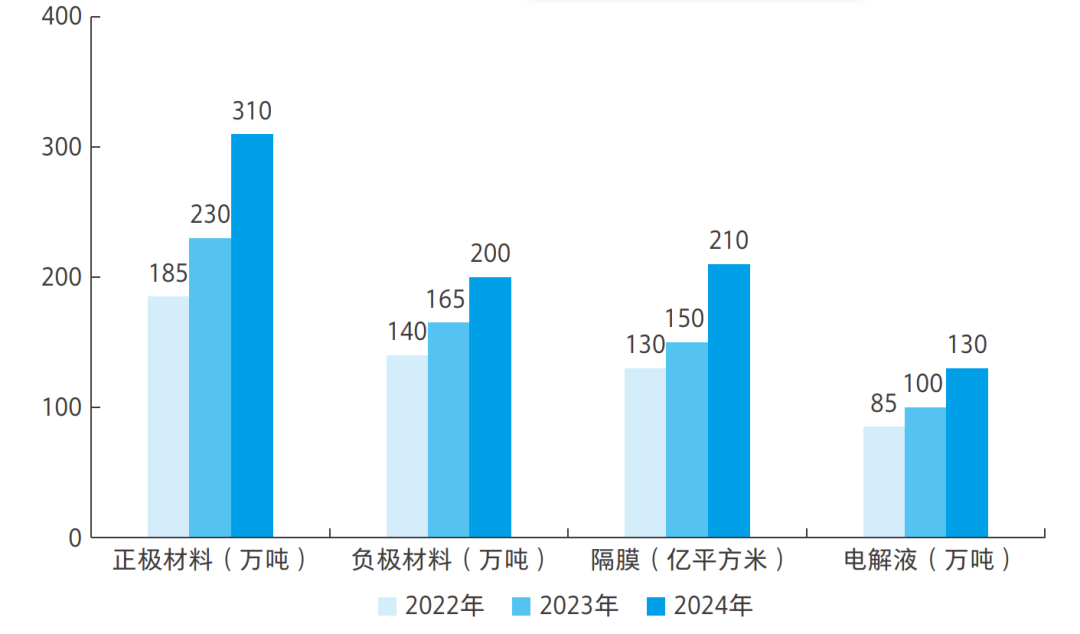

产业规模的扩大。锂离子电池储能产业快速发展的同时,压缩空气储能、全钒液流电池储能等产业发展潜力持续释放。2024年全国锂离子电池产量达11.7亿千瓦时,其中储能型锂离子电池产量2.6亿千瓦时,占比22%。产业链上游材料产能稳步提升,正极材料、负极材料、隔膜、电解液产量同比增长均超过20%。特别值得关注的是锂资源保障能力增强——2024年我国锂矿资源量全球占比从6%提升至16.5%,排名跃升至世界第二。更可喜的是,规模化效应带来了成本的持续下降,2024年锂离子电池储能系统中标价格较2023年下降约44%,全钒液流系统中标价格降低约20%,为大规模商业化应用创造了条件。

图3:我国锂离子电池、储能型锂离子电池年产量和出口总额

数据来源:《中国新型储能发展报告(2025)》

图4:我国锂离子电池电芯制造四大材料产量情况

数据来源:《中国新型储能发展报告(2025)》

多项技术的突破和落地。技术路线里,锂离子电池技术虽仍占据主导地位(占比96.4%)且水平持续提升,但压缩空气储能、液流电池储能等技术路线加速向商业化过渡,一批新型储能技术加速示范应用,且固态电池、热泵储电、氢储能等一批颠覆性前沿新型储能技术已在研究储备中。

标准规范的持续健全。在国家标准化管理委员会、国家能源局印发的《新型储能标准体系建设指南》所建立的新型储能标准体系框架基础上,各项行业标准、工程技术应用的技术要求和规范、各项技术路线标准都日趋完善。

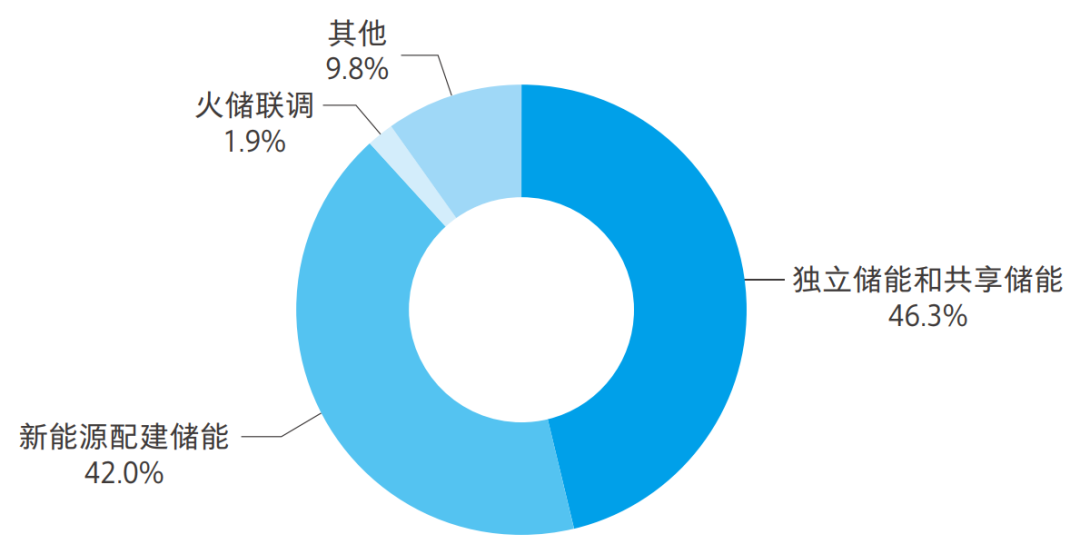

在储能产业量和质的共同提升下,其所能发挥的多元价值逐步显现。应用场景方面,独立储能、共享储能和新能源配建储能成为三大主要应用场景,合计装机占比近90%。在新能源发电装机规模首次超过火电的背景下,新能源配建储能年均等效利用小时数达766小时,较2023年提高约383小时,表明其在促进新能源消纳方面的作用日益凸显。2024年迎峰度夏期间,全国20个省级电网负荷创历史新高,新型储能作为“超级充电宝”为电力保供贡献了关键力量,展现了其在电力系统中的灵活调节价值。

图5:新型储能不同应用场景装机分布情况

数据来源:《中国新型储能发展报告(2025)》

展望“十五五”,中国新型储能发展将进入高质量转型新阶段。面对新型储能发展的新形势新挑战,未来新型储能发展将在以下5个方面着力和引导:

科学谋划统筹,因地制宜实施。国家能源局将重点厘清新型储能在新型电力系统中的定位,统筹好新型储能发展与新型电力系统中源、网、荷各环节发展的关系。各地应更加注重“因地制宜”编制新型储能规划或实施方案。

健全市场机制,匹配收益价值。目前新型储能的价值在收益层面还未得到体现,随着中长期、现货、辅助服务市场和容量补偿机制逐步完善,新型储能的各项价值可通过不同交易品种、调节性资源价格机制更好体现,从而合理引导新型储能投资。

攻坚核心技术,促进转化应用。推动龙头企业联合高水平科技创新平台、高校、科研院所开展共性技术研究、重大战略产品开发,加速技术攻关。充分利用国家重点研发计划、国家能源研发创新平台等推动新型储能技术创新,依托新型储能试点项目、能源领域首台(套)重大技术装备等,促进新型储能创新技术转化应用。

规范并网管理,完善科学调用。进一步规范新型储能并网接入管理,提升运维管理水平,研究完善新型储能调用评价指标体系,引导行业科学合理评价新型储能调用情况。

巩固产业优势,鼓励全球布局。巩固我国新型储能产业链优势地位,加强产业链上下游的协同,促进产业链完善和产业生态构建。推动产学研用深度融合,加快新型储能技术进步和成本下降。支持新型储能企业开展全球布局,研究加强中外新型储能标准衔接和技术产业合作,助力中国企业更好“走出去”。