自1998年房地产制度改革起,房地产行业一直是拉动我国经济发展的重要火车头。尽管近两年来伴随国家政策调控的深入,我国房地产市场整体下行趋势明显,但房地产行业的发展仍深刻影响整体经济的走势,同时也关系地方政府的财政来源和居民的财富体量。

本文将从地产行业对宏观经济的广义影响出发,以北京市为例,试图量化地产行业的支柱作用变化趋势。

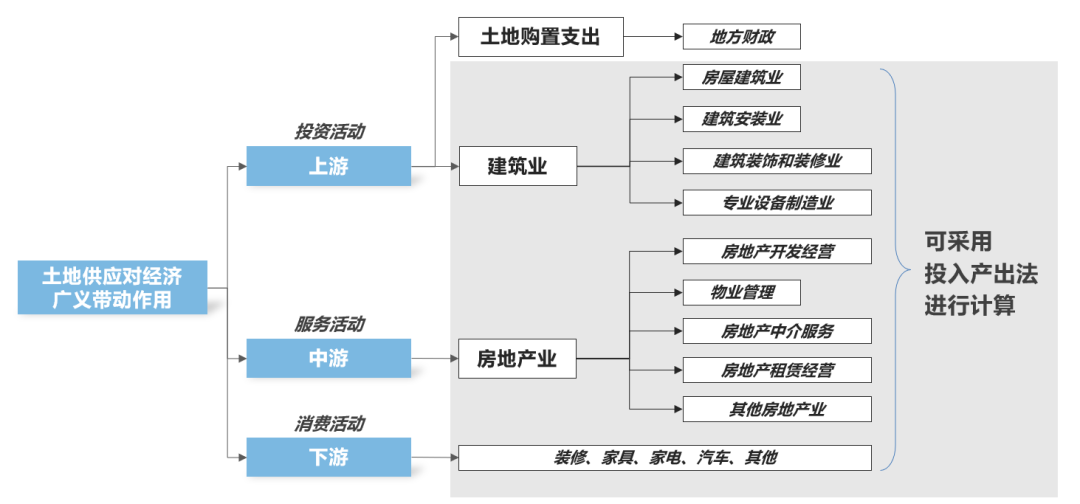

在统计局的定义中,房地产被划分在了第三产业(服务业)中,包括房地产开发经营、物业管理、房地产中介服务、房地产租赁经营及其他房地产业等具有服务性质的经济活动。因此单看房地产业在GDP中的占比,不能很好地反映房地产行业对于宏观经济的带动作用。完整的房地产链贯穿投资、生产、消费等环节,上下游产业链长、覆盖行业广泛,与多数国民经济行业存在关联。我们参考统计局前副局长许宪春等在论文《房地产经济对中国国民经济增长的作用研究》中的处理方法,利用投入产出表构建房地产对宏观经济影响的测算模型。

在分析过程中,把房地产产业链分为上、中、下游三个方面。其中,上游是投资活动,主要包括土地购置以及建筑业的建设安装工程、设备工器具购置等投资活动;中游是以统计局口径下的房地产业为核心的相关服务活动,主要包括各类房地产经营、中介、管理等活动;下游则是由于房地产的竣工交付等活动带动的如装修、家具、家电等的消费活动。

在具体估算过程中,土地经济产业链的上游(除土地购置环节)和中游是可直接计算的——采用投入产出法将房地产的投资和服务部分分解为建筑业和房地产业对经济中所有部门的增加值拉动作用。例如,通过北京市2020年的投入产出表和统计数据计算得出,该年度房地产投资活动和服务活动拉动的增加值分别占全年增加值的8.4%和9.2%,合计约17.6%。

不过,还需要注意的是,土地在经济中的贡献并不仅有以上分析的内容,还包括以下两方面暂不可测度的部分:一方面,在估算下游部分的其他行业的消费活动时,虽然能够通过投入产出方法在计算投资和服务的拉动尽可能包含该部分的消费,但是由于该部分的影响难以从各消费品的需求中完全有效地分离,因此其对经济的实际拉动能力将只多不少;另一方面,土地购置费对地方财政存在直接的影响,对城投平台、基建投资产生的经济增长也存在间接的影响,而该部分的影响难以通过量化进行考察。

根据目前可得的2012、2017和2020年的数据测算,北京市房地产行业投资所拉动的比例分别为11.9%、8.8%、8.4%,服务拉动的比例分别为9.6%、9.2%与9.2%,2012、2017及2020年房地产对经济的广义带动作用分别为21.5%、18.0%、17.6%,土地经济虽然影响力有所下降,但2020年仍可实现对GDP总量至少约20%的间接拉动作用,仍是北京经济增长的重要推动力。

尽管经济增长的“去地产化”可能是中长期的大趋势。但就短期而言,房地产仍然是我国的支柱产业。未来一段时间内,“房住不炒”与“稳中求进”仍将并行不悖。