矿业行业似乎总被“周期魔咒”缠绕——资源枯竭+成本高企+需求分化,让不少矿企在行业起伏中举步维艰,甚至在周期更迭中悄然退场。可紫金矿业却走出了不一样的轨迹:从最初只能开发地方“贫矿”的小型企业,一步步成长为业务遍及全球、手握多元金属资源、稳居世界矿业前列的跨国集团。当行业挑战接踵而至,它为何总能避开风险、借势突围?想要解开这个秘密,要从其数十年的战略发展历程中寻找答案。

01 初创阶段:技术突破与管理优化(1986-2000年) 转型背景

计划经济体制下,国内矿企普遍面临资源枯竭、技术落后、资金短缺等问题。紫金山金矿原探明储量仅5.45吨,被认定为“贫矿”,传统开采模式难以盈利。

战略定位

地方性黄金资源开发企业,聚焦紫金山金矿开发。紫金矿业前身为1986年成立的上杭县矿产公司,1993年,因启动紫金山金矿开发,公司更名为“上杭县紫金矿业总公司”,由此开启了“紫金矿业”元年。

发展思路

一是突破核心技术。在紫金山低资源量及低品位的“双低”不利条件下,公司灵魂人物陈景河先生将堆浸技术引入紫金山,随后,1993年至2000年间,陈景河带领对堆浸技术进行多次改造升级,将单一堆浸调整优化为重选-碳浆-堆浸组合工艺,同时开采方式从地下转为露天,工业废水实现循环利用,大幅压缩开发成本,资源量从5吨增至300多吨,推动紫金山从小型矿山转变为当时全国第一大金矿。

另外,在自主找矿勘探上,公司持续突破,在深部找矿技术、低成本高效快速评价技术方面表现卓著。旗下中色紫金自主研发的“震旦三维激电系统”国际领先,能直观获取硫化物矿化域三维空间展布形态,为全球金属矿找矿勘探方法技术重要的发展方向之一;多旋翼无人机航磁系统、立体填图与三维找矿预测等多项先进探测分析技术成果应用显著。

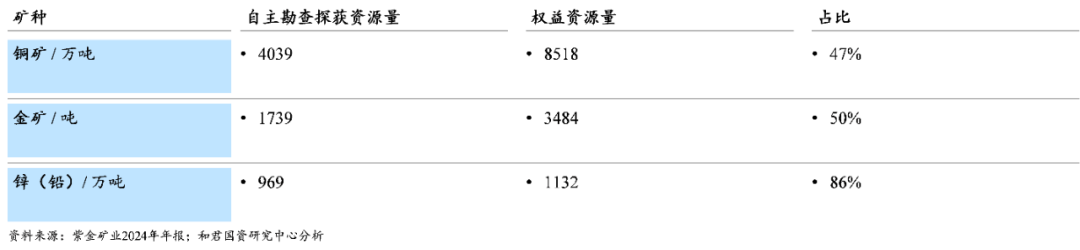

图表1:紫金矿业主营矿种历年自主勘察新增资源量及占比

凭借领先的自主找矿勘探技术,公司单位勘查成本远低于全球行业平均水平,以既有矿山就矿找矿为重点,积极布局绿地、棕地矿产战略选区,实施风险勘查投资业务,自主勘查获得50%左右的黄金、铜资源,以及超过 90%的锌(铅)资源。

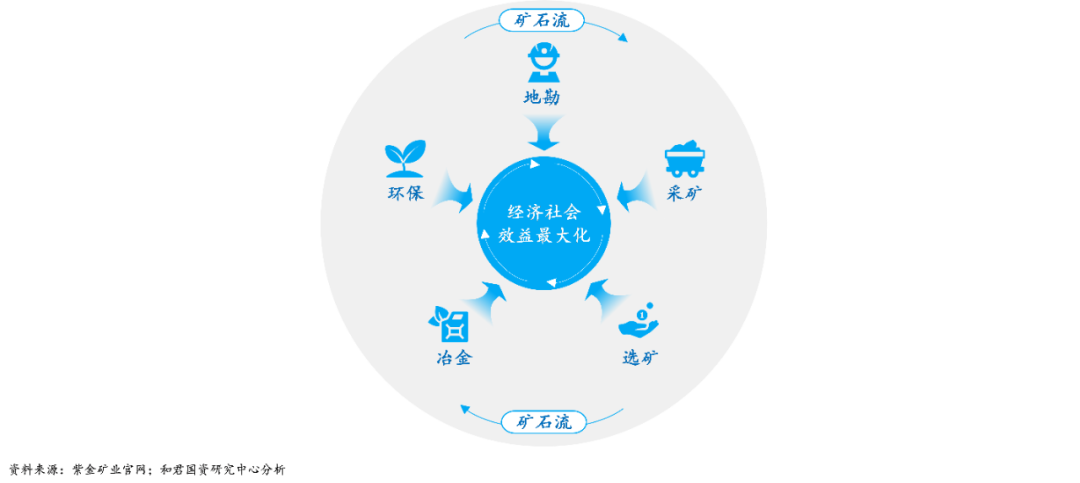

二是优化管理模式。在紫金山金矿创新开发建设的过程中,总结提炼“矿石流五环归一”的矿业工程管理模式,以矿石流为走向,将地勘、采矿、选矿、冶炼以及环保五大环节进行统筹研究和全流程控制,实现经济和社会效益的最大化。

经验启示

紫金矿业通过应用和改良堆浸技术大幅降低矿山开采成本,通过自主勘探技术扩大金矿储量,践行“技术创造资源”理念。科技创新水平决定对既有资源的开发利用 程度,通过技术革新和管理优化可逐步压缩矿山开采建设成本。持续构筑专业领域的强技术壁垒才能领先行业抢占新一轮增长点,打造高效率、低成本竞争优势。

02 全国扩张:资源积累与多元布局(2001-2013年) 转型背景

一方面,国内矿业市场化改革不断深化,西部大开发等政策助推资源整合;另一方面,黄金产业竞争加剧,需要通过规模与品类扩张提升抗风险能力。

战略定位

从单一黄金厂商向多矿种的全国性矿业集团转型。从实现“国内黄金行业领先”第一步战略目标,到实现“国内金属矿业行业领先”的第二步战略目标。

发展思路

一是多元化布局。矿产资源是矿业公司的核心资产,紫金矿业拥有铜、金、锂、钼等世界级多元矿业资产组合。2006年起,公司从矿采金业务延伸至矿采铜、锌、铁、钼、锡等领域。目前,紫金矿业在国内17个省(区)和海外15个国家拥有重要矿业投资项目,已经成为中国铜、金、锌资源储量最大、产量最多、综合效益最好的金属矿业企业。潜力矿种方面,依托公司自主技术和工程能力优势,未来五年有望跻身全球最重要的锂、钼、银生产商行列。

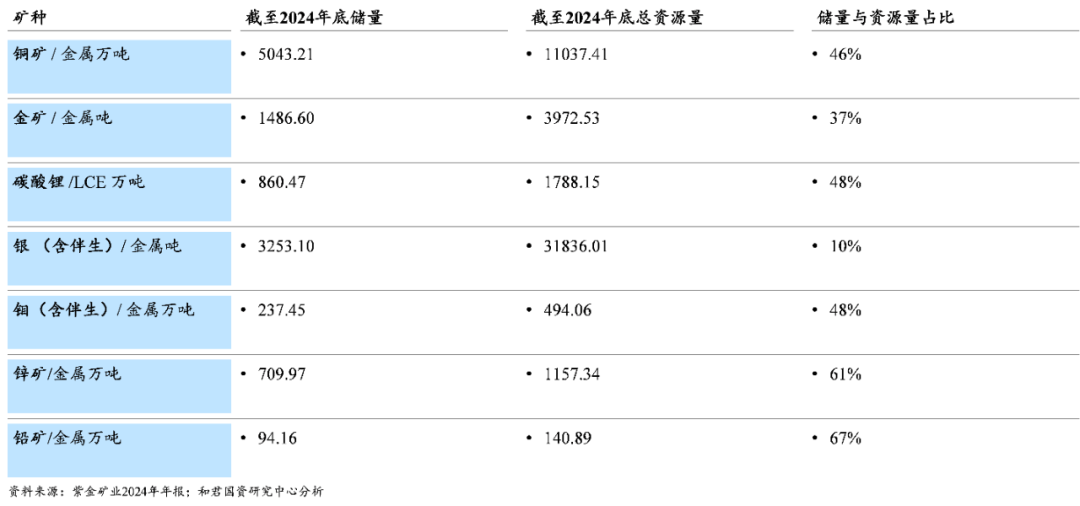

截至2024年底,按控股企业100%口径及联营合营企业权益口径计算,公司保有探明、控制及推断的总资源量为铜11,037.41万吨、金3,972.53吨、锌(铅)1,298.23万吨、银 31,836.01吨、锂(LCE)1,788.15万吨;其中,保有证实储量和可信储量:铜5,043.21万吨、金1,486.60吨、锌(铅)804.13 万吨、银3,253.10吨、锂(LCE)860.47万吨。按权益口径计算,公司资源量较期初增加铜1,063万吨、金486吨、银6,235吨。

图表3:截至2024年12月31日紫金矿业总资源量情况

二是全国化拓展。2003年起,公司开始面向全国发展,先后于福建、新疆、青海、内蒙古等地设立下属子公司。

三是资本化运作。2003年,紫金矿业于港交所上市,成为首家境外上市的国内黄金企业,募集资金12亿港元。2008年,于沪市A股上市,募集资金98亿元。

四是低成本收购。2001年,紫金矿业收购贵州紫金,走出面向全国大发展的“第一步”。2002年,公司乘势而上,陆续低价收购了贵州水银洞金矿、新疆阿舍勒铜锌矿、吉林珲春金铜矿、西玉龙铜矿四处矿产,至此,公司通过上述收购跃升成为当时全国五大金矿企业之一。之后,公司又先后并购了青海德尔尼铜矿、西藏玉龙铜矿、黑龙江多宝山铜矿、新疆蒙库铁矿等,成为我国控制金属矿产资源最多的公司。

经验启示

矿产资源拥有量和控制力是矿山企业的天然护城河及核心竞争力,短期影响企业的运营模式和成本结构等,长期影响企业可持续生存发展能力。中煤矿建应系统谋划、主动扩充集团矿产资源储量,并注重多元矿产资源储备。

03 全球崛起:海外逆周期并购加速(2014-2020年) 转型背景

政策方面,我国“一带一路”倡议推动矿业出海;行业方面,全球矿业低迷期(2015-2016年)提供低成本并购窗口。

战略定位

目标“进入世界矿业先进行列”,打造以金、铜为核心的双轮驱动跨国巨头。

发展思路

逆周期低成本大型项目并购。自2014年起,紫金矿业积极响应国家“一带一路”政策,加速海外投资并购,国内并购步伐同步跟进,持续实施低成本逆周期并购策略,强势扩充自主控制矿产权益。

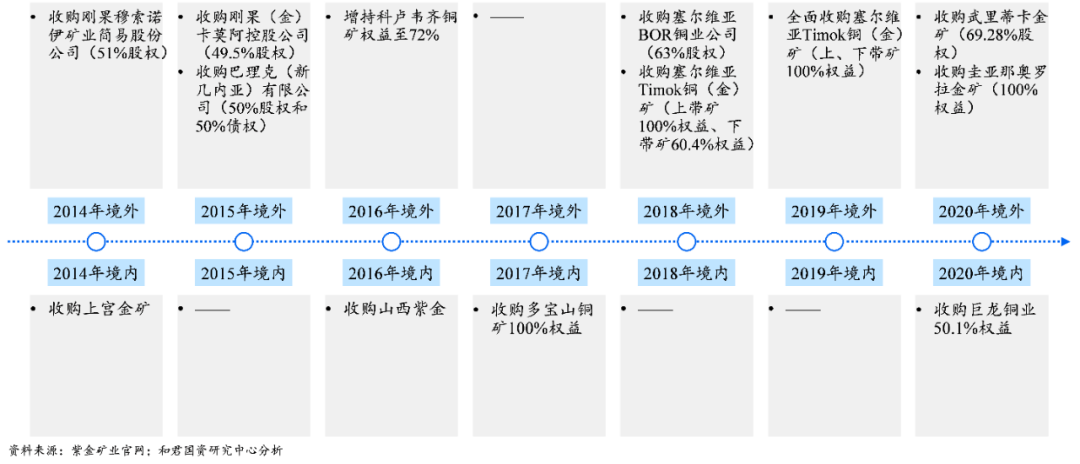

2014年,收购刚果穆索诺伊矿业简易股份公司51%股份,成为其控股股东,之后从华友钴业收购21%股份,共计持有该公司 72%股权,成功进入非洲科卢韦齐铜矿项目。2015年,在铜价、金价低谷期,公司以低价策略大举收购,完成波格拉金矿、卡莫阿铜矿收购,并参与了艾芬豪公司、恩科维铂业增发,完成诺顿金田退市。2018年,收购塞尔维亚RTB Bor铜矿63%股权。2019 年,收购Nevsun 100%股权,旗下拥有塞尔维亚Timok铜金矿及非洲厄立特里亚在产矿山Bisha铜锌矿。2020年,收购武里蒂卡金矿、西藏巨龙铜业50.1%权益、圭亚那奥罗拉金矿100%权益。

图表4:2014-2020年紫金矿业海外、境内并购行为

依托系统工程和矿业经济思维及出色的专业分析决策能力,紫金矿业全球资源并购增储斩获丰硕。紫金矿业多次精准判断,实施逆周期并购。精准把握铜金价格周期持续进行资源版图扩张,在铜价下跌或低迷期间,成功收购了科卢韦齐铜矿、卡莫阿铜矿、佩吉铜金矿上下矿带、巨龙铜业等铜资产;同样,公司也逆周期收购了萨瓦亚尔顿金矿、海域金矿30%权益及招金矿业20%股权等资产。同时坚持“一企一策”开发,优化建设方案、控制投资成本、缩短建设周期,生产运营成本竞争优势凸显,据公司公告,2020-2023年,公司资源平均并购成本铜约50美元/吨、黄金约 70美元/盎司,显著低于全球同行同期铜200美元/吨、黄金80 美元/盎司的平均并购水平。

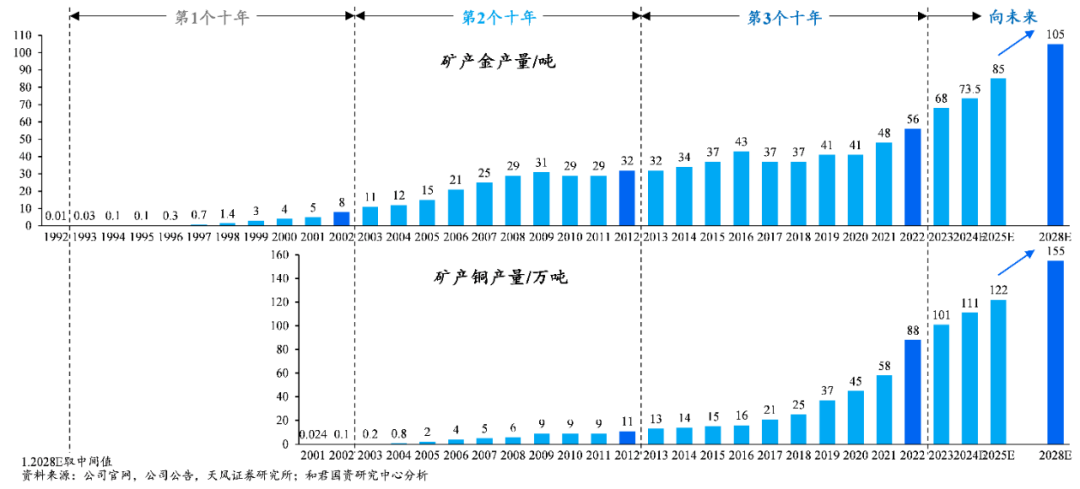

图表5:全球资源大举扩张下,紫金矿业铜、金产品产量实现跨越式增长

经验启示

紫金矿业充分“活用”逆周期并购方法论,在铜、金价低谷期或中小矿企经营遇阻期,大胆采取低价收购扩充矿产资源权益。中煤矿建应常态化观测关键意向矿产的价格以及供需变化情况,以尽可能低的成本获取矿产资源权益。

04 国际一流:新能源与绿色化升级(2021年至今)

转型背景

一是全球碳中和目标催生锂、铜等新能源金属需求激增;二是矿业劳动力短缺、安全环保成本上升,倒逼数字化转型。

战略定位

定位“绿色高技术超一流国际矿业集团”,拓展新能源金属与数字化。

发展思路

一是提前部署新能源赛道。形成“铜+金+锂”多周期的对冲组合。公司利用充足现金流大手笔密集收购拓展新能源金属矿种,接连收购西藏拉果错盐湖锂矿、湘源锂多金属矿。主营业务更加均衡,为下一轮跨越式发展做好充足储备。

二是持续构筑技术护城河。构建自主数字化平台,降低人工依赖与运营成本。

经验启示

一是多金属组合抗周期。进行战略前瞻性调整,铜、金抵御经济波动,锂布局享受新能源溢价。

二是强化“技术+资源”双引擎。如自主技术降低锂提取成本(藏格矿业95%回收率),通过数字化建设增效30%。

纵观紫金矿业从技术破局、全国扩张、海外崛起走向世界一流的每一步,其背后始终贯穿着一条清晰的主线:即以技术驱动资源价值重估,以逆周期思维掌控成本优势,以多元布局对抗周期波动——使得紫金矿业不仅能适应周期,更能在周期的浪潮中主动驾驭方向。它告诉我们:真正的强者从不是随波逐流,而是用战略远见与执行力,把周期波动变成自我突破的契机,才能在行业变革中始终立于不败之地。

扫一扫

关注我们

地址:北京市朝阳区北苑路86号院E区213栋

邮编:100101

联系电话:010-84108866(总机)

业务咨询:400-093-2688(免话费直拨)