用哲学,穿透企业经营的不确定性

拥抱数字经济,解开城投公司“转型......

解密徐工机械:如何开展行业内“覆......

宇树科技IPO过会,机器人行业仍......

星巴克卖衣服、古茗卖早餐,茶咖品......

电力转换成Token出海,对电力......

70亿美元并购引爆核药赛道,中国......

超额利润分享:国企“跳起摸高”的......

5000亿市场洗牌,调味品企业如......

01

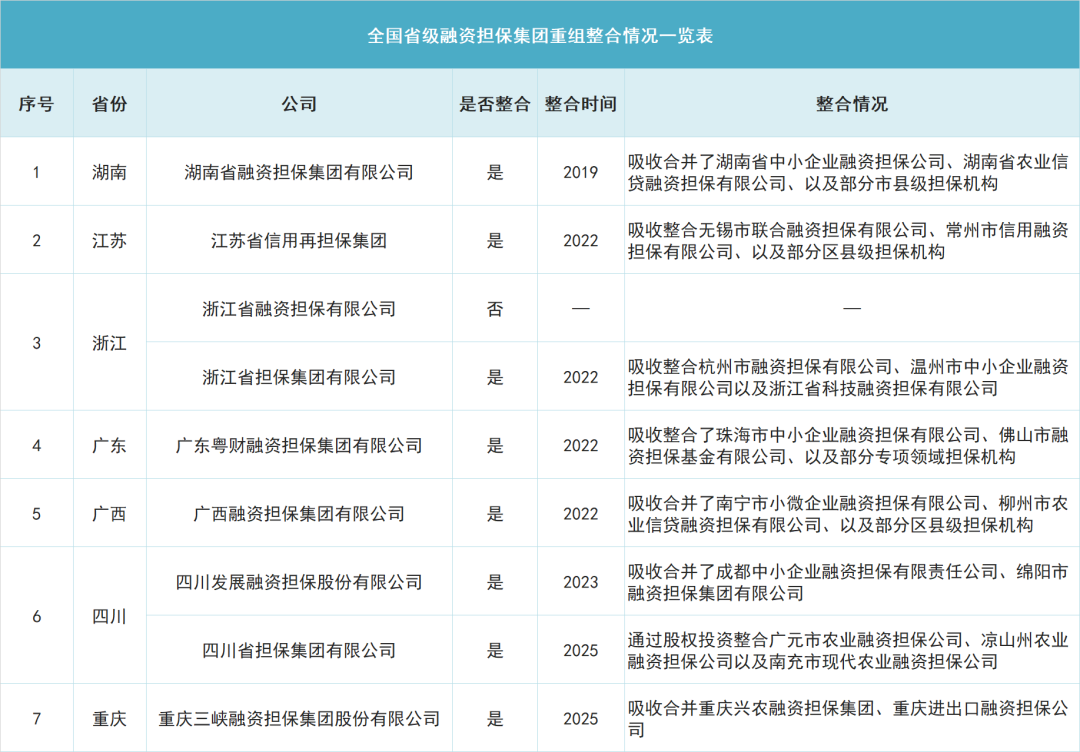

机构融合难题

02

政策执行压力

03

业务过渡风险

扫一扫

关注我们

地址:北京市朝阳区北苑路86号院E区213栋

邮编:100101

联系电话:010-84108866(总机)

业务咨询:400-093-2688(免话费直拨)